半导体面临高库存压力,业者砍成熟制程投片

据中国台湾经济日报报道,半导体面临高库存压力,以成熟制程为主的消费性电子相关元件更因通膨压力庞大使得买气缩手,首当其冲,业者砍价清库存之余,也将调降晶圆代工投片量,成为牵动晶圆代工成熟制程市况的一大关键。

根据报道,今年以来通膨压力高张,导致消费力道下滑,终端需求大幅降温,面板驱动IC业者开出对晶圆代工厂开出砍投片量的第一枪,现在MCU价格同步崩盘,也陆续调降投片量。

此前据TrendForce集邦咨询调查,晶圆代工厂浮现砍单浪潮,首波订单修正来自大尺寸Driver IC及TDDI,两者主流制程分别为0.1Xμm及55nm。尽管先前在MCU、PMIC等产品仍然紧缺的情况下,晶圆代工厂透过产品组合的调整,产能利用率仍大致维持在满载水位,然而近期PMIC、CIS及部分MCU、SoC砍单潮已浮现,虽仍以消费型应用为主,但晶圆代工厂已陆续不堪客户大幅砍单,产能利用率正式滑落。

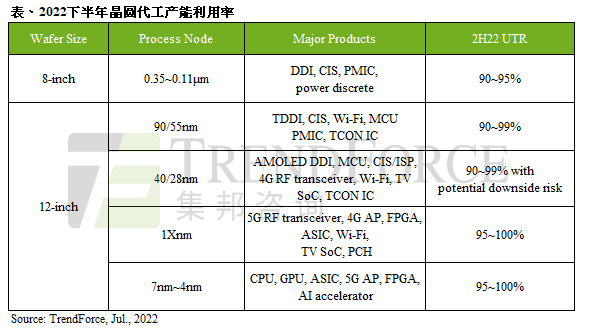

TrendForce集邦咨询指出,下半年在需求端仍不断下修的状况下,消费型PMIC及CIS亦开始出现库存调节动作,尽管仍有来自服务器、车用、工控等PMIC、power discrete需求支撑,仍难以完全弥补Driver IC及消费型PMIC、CIS的砍单缺口,导致部分八英寸厂产能利用率开始下滑,TrendForce集邦咨询认为,下半年整体八英寸厂产能利用率将大致落在90~95%,其中部分以制造消费型应用占比较高的晶圆厂,可能须面临90%的产能保卫战。

TrendForce集邦咨询表示,观察下半年走向,除Driver IC需求持续下修未见起色,智能手机、PC、电视相关SoC、CIS与PMIC等周边零部件亦着手进行库存调节,开始向晶圆代工厂下调投片计划,砍单现象同步发生在八英寸及十二英寸厂,制程包含0.1Xμm、90/55nm、40/28nm、甚至先进制程7/6nm亦难以幸免。

展望2023年,TrendForce集邦咨询认为,在历经长达近两年半的芯片缺货潮后,消费性产品的降温虽然在短期内使晶圆代工厂产能利用率松动,但过去苦于晶圆一片难求的应用得以在此时获得资源的重新分配,相关应用如5G智能手机及电动车渗透率逐年增加,5G基站、各国安检措施自动化等基础建设、云端服务的服务器需求等的备货动能,将持续支撑晶圆代工厂产能利用率大致维持在90%以上,惟部分以生产消费性产品为主的业者恐怕面临产能利用率滑落至90%以下的情况,此时则需仰赖晶圆代工厂本身对产品应用的多元布局及资源分配,以度过全球性高通胀带来的零部件库存调节危机。